Τρόμος για 800.000 δανειολήπτες: Στα «κοράκια» και η μοναδική κατοικία!

Τρόμος για 800.000 δανειολήπτες: Στα «κοράκια» και η μοναδική κατοικία!

Μπήκε σε εφαρμογή ο περίφημος Κώδικας Δεοντολογίας, ο οποίος ισοδυναμεί με τελεσίγραφο από τις τράπεζες για όλα τα κόκκινα δάνεια - Εκατοντάδες χιλιάδες δανειολήπτες πήραν την «πρώτη επιστολή» - Ακολουθεί δεύτερη

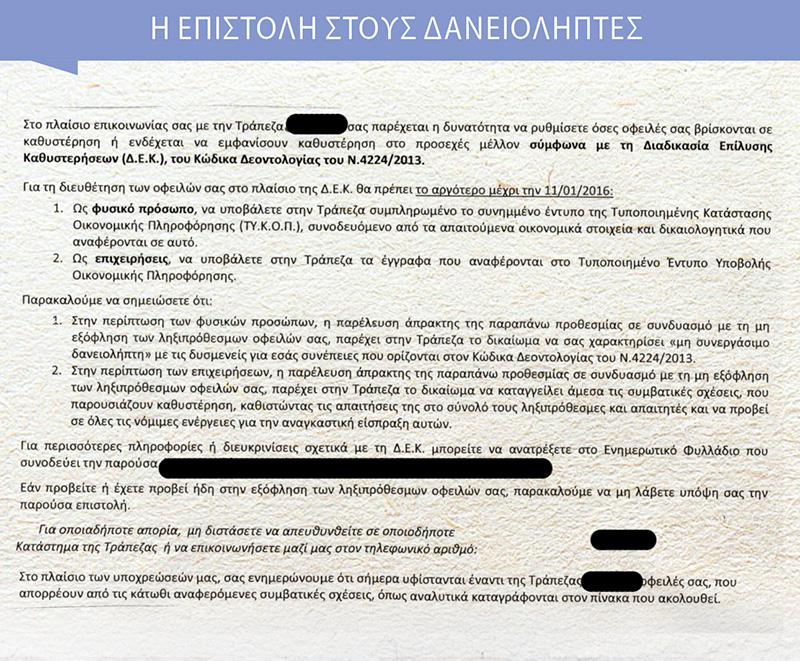

Με μια δεύτερη συστημένη επιστολή -σε αρκετά πιο αυστηρό ύφος και τόνο- ξεκινά η νέα χρόνια για τους κόκκινους δανειολήπτες που δεν ανταποκρίθηκαν στις αρχικές επιστολές που έστειλαν οι τράπεζες. Οι επιστολές που έστειλαν οι τράπεζες αποτελούν την τελευταία ευκαιρία συμβιβασμού, καθώς όσοι δανειολήπτες δεν ανταποκρίθηκαν συμπληρώνοντας την τυποποιημένη κατάσταση οικονομικής πληροφόρησης που συνοδεύει τις επιστολές των τραπεζών κινδυνεύουν άμεσα να θεωρηθούν μη συνεργάσιμοι, γεγονός που επιτρέπει στις τράπεζες να προβούν σε καταγγελία των δανειακών συμβάσεων και συνεπώς να κινήσουν διαδικασίες πλειστηριασμού.

Ταυτόχρονα οι τράπεζες, εκτός από τις επιστολές τελευταίας ευκαιρίας στους δανειολήπτες, προετοιμάζονται για να διαχειριστούν τον όγκο των κόκκινων δανείων. Στο πλαίσιο αυτό έχουν ξεκινήσει επαφές μεταξύ τους προκειμένου να καταλήξουν σε ένα μοντέλο που θα επιτρέπει χωρίς φορολογικά και άλλα διαδικαστικά εμπόδια τη μεταβίβαση ακινήτων από τους υπερχρεωμένους δανειολήπτες.

Η μέγγενη γύρω από τους δανειολήπτες που δεν εξυπηρετούν τις υποχρεώσεις τους σφίγγει, καθώς ο χρόνος ήδη μετρά αντίστροφα. Οι τράπεζες «ζεσταίνουν τις μηχανές» και ετοιμάζονται ως τα μέσα Φεβρουαρίου να ταρακουνήσουν τους «κόκκινους» δανειολήπτες -και ιδιαίτερα όσους πιστεύουν ότι δεν θέλουν να εξυπηρετήσουν τα δάνειά τους ενώ διαθέτουν τα οικονομικά μέσα να το πράξουν. Τα ειδοποιητήρια των τραπεζών προς όσους έχουν καθυστερημένες -πάνω από 90 ημέρες- οφειλές δανείων έχουν ήδη σταλεί. Συγκεκριμένα, η αποστολή των περισσότερων από τα περίπου 800.000 αρχικά ειδοποιητήρια ολοκληρώθηκε στις 31/12/2015, όπως είχε ζητήσει η Τράπεζα της Ελλάδος (ΤτΕ).

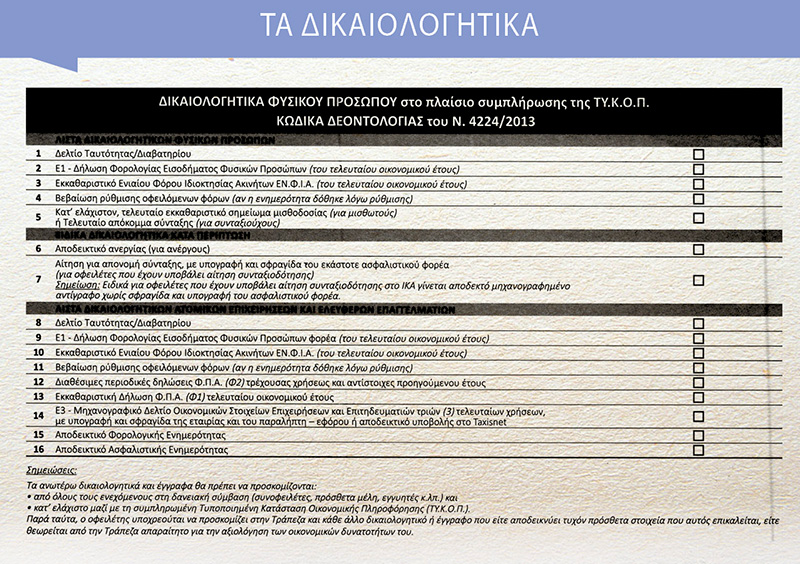

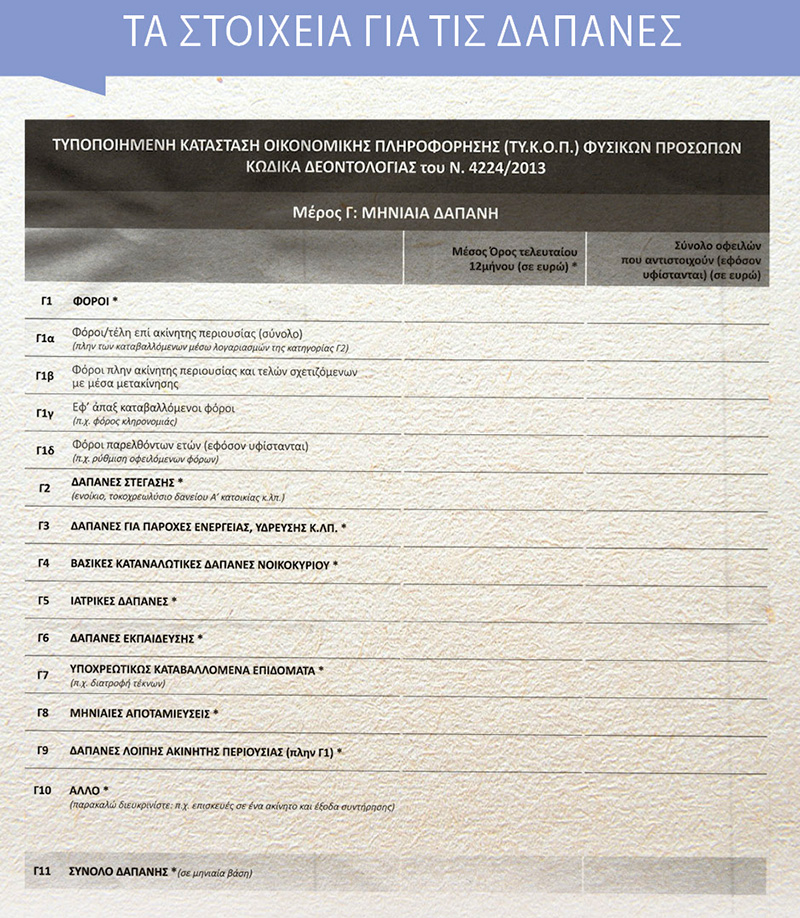

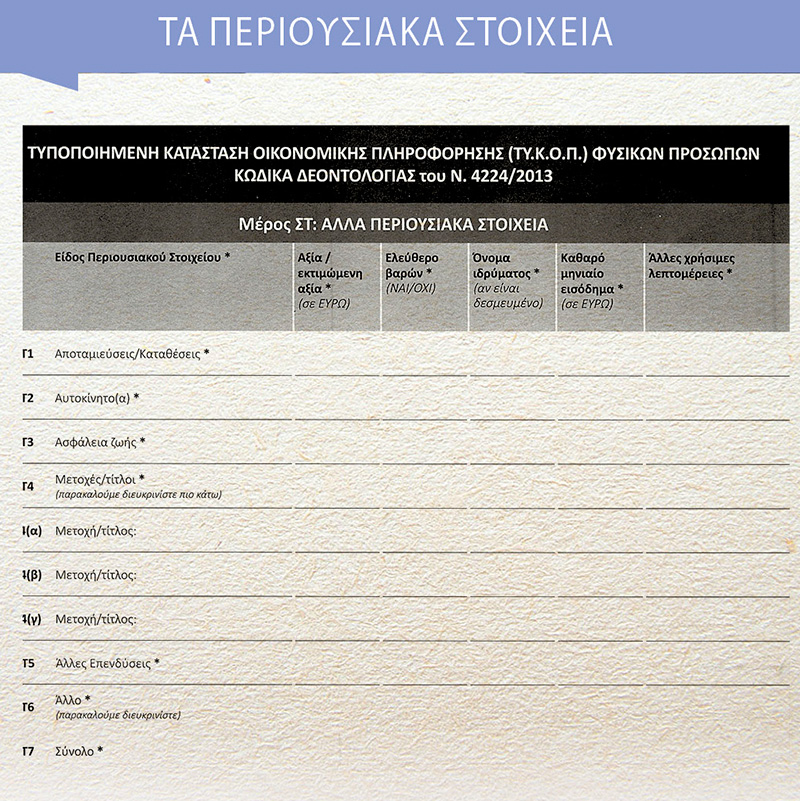

Οι συγκεκριμένες συστημένες επιστολές που είναι σύμφωνες με τον Κώδικα Δεοντολογίας περιλαμβάνουν ειδική πολυσέλιδη φόρμα οικονομικών πληροφοριών για τον δανειολήπτη και ενημερωτικό φυλλάδιο για τον τρόπο συμπλήρωσης των εντύπων. Οι δανειολήπτες καλούνται να συμπληρώσουν από τα κλασικά στοιχεία ταυτότητας μέχρι το ύψος των καθαρών και μη αποδοχών, τα διάφορα επιδόματα, τα εισοδήματα από διάφορα περιουσιακά στοιχεία κ.ά. Καλούνται επίσης να ενημερώσουν την τράπεζα για τα τέλη και τους φόρους που πληρώνουν, τις δαπάνες των νοικοκυριών, τις τυχόν αποταμιεύσεις τους, τις δαπάνες εκπαίδευσης που καταβάλλουν, τις ιατρικές δαπάνες και γενικότερα τα πάσης φύσης έξοδά τους.

Ταυτόχρονα οι τράπεζες, εκτός από τις επιστολές τελευταίας ευκαιρίας στους δανειολήπτες, προετοιμάζονται για να διαχειριστούν τον όγκο των κόκκινων δανείων. Στο πλαίσιο αυτό έχουν ξεκινήσει επαφές μεταξύ τους προκειμένου να καταλήξουν σε ένα μοντέλο που θα επιτρέπει χωρίς φορολογικά και άλλα διαδικαστικά εμπόδια τη μεταβίβαση ακινήτων από τους υπερχρεωμένους δανειολήπτες.

Η μέγγενη γύρω από τους δανειολήπτες που δεν εξυπηρετούν τις υποχρεώσεις τους σφίγγει, καθώς ο χρόνος ήδη μετρά αντίστροφα. Οι τράπεζες «ζεσταίνουν τις μηχανές» και ετοιμάζονται ως τα μέσα Φεβρουαρίου να ταρακουνήσουν τους «κόκκινους» δανειολήπτες -και ιδιαίτερα όσους πιστεύουν ότι δεν θέλουν να εξυπηρετήσουν τα δάνειά τους ενώ διαθέτουν τα οικονομικά μέσα να το πράξουν. Τα ειδοποιητήρια των τραπεζών προς όσους έχουν καθυστερημένες -πάνω από 90 ημέρες- οφειλές δανείων έχουν ήδη σταλεί. Συγκεκριμένα, η αποστολή των περισσότερων από τα περίπου 800.000 αρχικά ειδοποιητήρια ολοκληρώθηκε στις 31/12/2015, όπως είχε ζητήσει η Τράπεζα της Ελλάδος (ΤτΕ).

Οι συγκεκριμένες συστημένες επιστολές που είναι σύμφωνες με τον Κώδικα Δεοντολογίας περιλαμβάνουν ειδική πολυσέλιδη φόρμα οικονομικών πληροφοριών για τον δανειολήπτη και ενημερωτικό φυλλάδιο για τον τρόπο συμπλήρωσης των εντύπων. Οι δανειολήπτες καλούνται να συμπληρώσουν από τα κλασικά στοιχεία ταυτότητας μέχρι το ύψος των καθαρών και μη αποδοχών, τα διάφορα επιδόματα, τα εισοδήματα από διάφορα περιουσιακά στοιχεία κ.ά. Καλούνται επίσης να ενημερώσουν την τράπεζα για τα τέλη και τους φόρους που πληρώνουν, τις δαπάνες των νοικοκυριών, τις τυχόν αποταμιεύσεις τους, τις δαπάνες εκπαίδευσης που καταβάλλουν, τις ιατρικές δαπάνες και γενικότερα τα πάσης φύσης έξοδά τους.

Υποχρεώνονται επίσης να αναφέρουν όλα τα στοιχεία των ακινήτων που είναι στην κατοχή τους, αναλυτικά προσδιορίζοντας αντικειμενικές τιμές, εκτιμώμενες εμπορικές αξίες, υποθήκες επί αυτών, όπως και τα υπόλοιπα περιουσιακά στοιχεία τους. Ειδικότερα, καλούνται να δηλώσουν καταθέσεις, Ι.Χ. που έχουν στην κατοχή τους, μετοχές, άλλες επενδύσεις, ακόμη και τα συμβόλαια ασφαλειών ζωής που μπορεί να έχουν. Ολα τα παραπάνω στοιχεία πρέπει να συνοδεύονται από ασφαλιστικές και φορολογικές ενημερότητες, αντίγραφα φορολογικών δηλώσεων, εκκαθαριστικά, βεβαιώσεις ρύθμισης οφειλών, περιοδικές και εκκαθαριστικές δηλώσεις ΦΠΑ κ.ά.

Τα συγκεκριμένα στοιχεία πρέπει να υποβληθούν στην τράπεζα εντός 15 εργάσιμων ημερών, δηλαδή τρεις εβδομάδες από τη λήψη της επιστολής. Η οικονομική κατάσταση του δανειολήπτη αξιολογείται και χαρακτηρίζεται «συνεργάσιμος». Αν πρόκειται για επιχειρήσεις, λαμβάνεται υπόψη και το σχέδιο αναδιάρθρωσης της εταιρείας και η διάθεση του μετόχου να συμμετάσχει στη χρηματοδότηση με δικά του κεφάλαια. Μετά την υποβολή των στοιχείων, ακολουθεί μια συγκεκριμένη επιστολογραφία μεταξύ τράπεζας και δανειολήπτη η οποία ορίζεται από τον Κώδικα Δεοντολογίας και εντός έξι μηνών πρέπει να υπάρξει συμφωνία για τη ρύθμιση του δανείου.

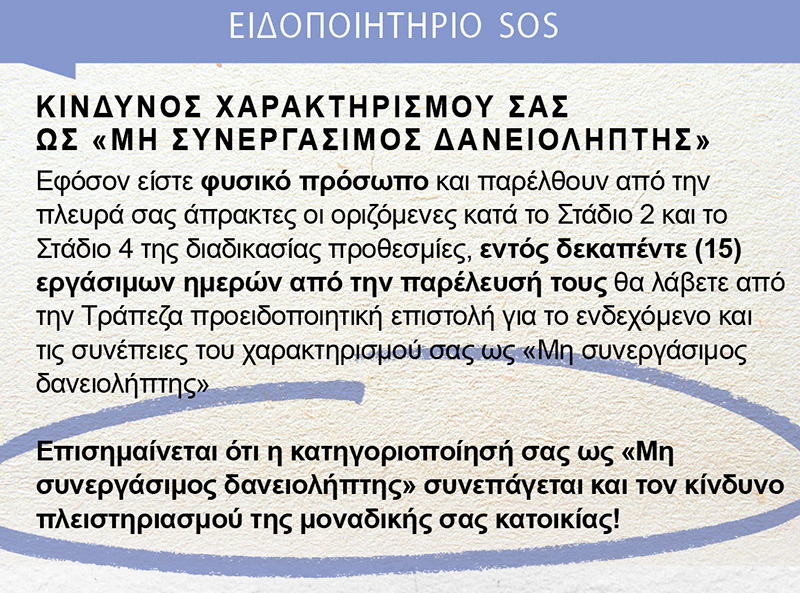

Σε περίπτωση που ο δανειολήπτης δεν ανταποκριθεί στην αρχική επιστολή μέσα στην προβλεπόμενη προθεσμία των τριών εβδομάδων -η οποία εξαντλείται στις 20 Ιανουαρίου για τους περισσότερους- ακολουθεί η δεύτερη προειδοποιητική επιστολή σύμφωνα με τον Κώδικα Δεοντολογίας. Πρόκειται για μια πιο «σφιχτή» όσον αφορά στο περιεχόμενο επιστολή, που προειδοποιεί τον δανειολήπτη ότι θα κριθεί «μη συνεργάσιμος» και συνεπώς η τράπεζα νομιμοποιείται να καταγγείλει τη μεταξύ τους δανειακή σύμβαση και να προχωρήσει σε όλα τα ένδικα μέσα (πλειστηριασμό κ.λπ.) που κρίνει αναγκαία για να προστατεύσει τα συμφέροντά της.

Οι επιστολές που στάλθηκαν είναι περίπου 800.000. Ο αριθμός όμως των φυσικών προσώπων που καλούνται να δηλώσουν την οικονομική τους κατάσταση είναι μικρότερος, καθώς πολύ συχνά κάποιος που έχει πάρει στεγαστικό δάνειο έχει και ένα επισκευαστικό ή ένα καταναλωτικό κ.ο.κ.

Το λέει η εγκύκλιος-θάνατος:

«Επισημαίνεται ότι η κατηγοριοποιησή σας ως "Μη συνεργάσιμος δανειολήπτης" συνεπάγεται και τον κίνδυνο πλειστηριασμού της μοναδικής σας κατοικίας!»

Οι τράπεζες είναι υποχρεωμένες βάσει του νόμου να στείλουν τις επιστολές της τελευταίας ευκαιρίας στους δανειολήπτες. Κανονικά έπρεπε να είχαν σταλεί μετά την 1/1/15, καθώς ο Κώδικας Δεοντολογίας υιοθετήθηκε στα τέλη Αυγούστου 2014. Επειδή όμως στις 25 Ιανουαρίου 2015 μεσολάβησαν οι εκλογές και γενικότερα η διαπραγμάτευση με τους δανειστές δημιούργησε μια τεταμένη κατάσταση, η ΤτΕ μετέθεσε την προθεσμία αποστολής των επιστολών για τις 30/6/2015. Τότε, όμως, κι ενώ μια-δύο τράπεζες είχαν αρχίσει να στέλνουν επιστολές, στις 25 Ιουνίου προκηρύχθηκε το δημοψήφισμα. Με την ανοχή της ΤτΕ δόθηκε μια ακόμη άτυπη χρονική παράταση. Στη συνέχεια, όμως, η ΤτΕ ζήτησε να αποσταλούν οι επιστολές στους δανειολήπτες μέχρι τις 31/12/15, όπως και έγινε.

Οι τράπεζες δεν προσφέρουν σήμερα στους «κόκκινους δανειολήπτες» που ανταποκρίνονται θετικά στις επιστολές δυνατότητες ρύθμισης των δανείων τους οι οποίες διαφέρουν σε κάτι ουσιαστικό από τις λύσεις που ήδη προσφέρουν στους πελάτες που είναι σε αδιέξοδο και πηγαίνουν στα καταστήματα. Οι λύσεις που βάζουν στο τραπέζι δεν ξεφεύγουν από τις γνωστές συνταγές της χρονικής επιμήκυνσης των δανείων ώστε να μειωθεί το ύψος της δόσης, της προσφοράς περιόδου χάριτος, της πληρωμής μόνο τόκων για ένα χρονικό διάστημα κ.λπ.

Λύσεις οριστικής διευθέτησης των δανείων σε καθυστέρηση δεν προσφέρονται σήμερα στους πελάτες σε μαζική και τυποποιημένη κλίμακα. Λύσεις όπως π.χ. η μεταβίβαση του ακινήτου στην τράπεζα και η ρύθμιση του υπολοίπου του δανείου ή η μεταβίβαση του ακινήτου και η πληρωμή στην τράπεζα ενοικίου αντί δόσης για την παραμονή στο σπίτι δεν γίνονται πράξη προς το παρόν παρά μόνο σε ελάχιστες μεμονωμένες περιπτώσεις. Ο λόγος είναι ότι οι πολίτες με κόκκινα δάνεια συνήθως χρωστούν και στο Δημόσιο και συνεπώς δεν μπορούν να εκδώσουν ενημερότητες και γενικότερα δεν έχουν οικονομική δυνατότητα να σηκώσουν τα φορολογικά και άλλα βάρη που απαιτεί μια μεταβίβαση.

Στο πλαίσιο αυτό τα στελέχη των τραπεζών συνεργάζονται μεταξύ τους προκειμένου να δημιουργηθεί ένα πλαίσιο -που θα δεχθεί να υιοθετήσει η Πολιτεία- το οποίο θα επιτρέπει υπό όρους τη μεταβίβαση ακινήτων στις τράπεζες. Να γίνουν δηλαδή ευκολότερες οι μεταβιβάσεις ακινήτων όπως π.χ. συμβαίνει με τους φορολογουμένους που έχουν χρέη στο Δημόσιο και παίρνουν ενημερότητα ώστε να πουλήσουν ένα ακίνητο, εφόσον το προϊόν της πώλησης παρακρατείται υπέρ του Δημοσίου. Μια τέτοιου χαρακτήρα ρύθμιση θα επιτρέψει την εφαρμογή μαζικών λύσεων μεταβίβασης ακινήτων σε τράπεζες, προκειμένου οι δανειολήπτες να επιτυγχάνουν έτσι μείωση του ύψους των δανείων.

Ωστόσο, οι τράπεζες είναι πρόθυμες να εφαρμόσουν τέτοιες λύσεις εφόσον το ακίνητο έχει αξιόλογη εμπορική αξία. Το μοντέλο αυτό εκτιμάται ότι θα δουλέψει ιδιαίτερα για παραθαλάσσια ακίνητα και εξοχικές κατοικίες. Γενικότερα οι τραπεζίτες δηλώνουν ότι δεν έχουν πρόθεση να κατάσχουν σπίτια δανειοληπτών, καθώς δεν υπάρχει ζωντανή αγορά που θα μπορούσαν να τα διοχετεύσουν. Ωστόσο, προτίθενται να εξαντλήσουν τις δυνατότητες του νέου πλαισίου για τα κόκκινα δάνεια, αφενός, για να «στριμώξουν» τις περιπτώσεις των λεγόμενων στρατηγικών κακοπληρωτών (αυτών δηλαδή που έχουν οικονομικά μέσα και σκοπίμως δεν πληρώνουν) και, αφετέρου, για τις περιπτώσεις που τα υποθηκευμένα ακίνητα έχουν ικανοποιητική εμπορική αξία, η οποία επιτρέπει στην τράπεζα να ανακτήσει σημαντικό μέρος των κεφαλαίων της.

Οι επιστολές που στέλνουν οι τράπεζες είναι η τελευταία ευκαιρία για τους κόκκινους δανειολήπτες να ρυθμίσουν τα δάνειά τους. Οποιος δεν το πράξει, είτε από επιλογή είτε επειδή δεν είναι σε θέση να εξυπηρετήσει σε νέα βάση το δάνειό του, θα βρεθεί αντιμέτωπος με μεγάλη πίεση. Σε αυτή την περίπτωση είτε η τράπεζα θα κινηθεί δικαστικά σε βάρος του, είτε -το πιθανότερο- το δάνειο θα πουληθεί σε κάποια εταιρεία διαχείρισης απαιτήσεων, σύμφωνα με τον νέο νόμο για τα κόκκινα δάνεια, η οποία και θα αναλάβει τον ρόλο του «κακού». Η κυβέρνηση μέχρι στιγμής έχει αφήσει εκτός συμφωνίας με τους δανειστές τα καταναλωτικά δάνεια και τα δάνεια των μικρομεσαίων επιχειρήσεων. Ωστόσο, θεωρείται βέβαιο ότι ως το τέλος Φεβρουαρίου θα έχουν ενταχθεί κι αυτά στο γενικότερο πλαίσιο.

Η Alpha Bank πούλησε ήδη τις θυγατρικές της σε Ουκρανία και Βουλγαρία, ενώ έχει αναθέσει στη Citigroup τη διαδικασία πώλησης του «Hilton». Η Alpha επιδιώκει να πουλήσει την ξενοδοχειακή μονάδα σε ισχυρό επενδυτή του εξωτερικού που δεν έχει παρουσία στην Ελλάδα, ώστε εκτός από το οικονομικό αποτέλεσμα για την τράπεζα να υπάρχει και ευρύτερη ωφέλεια για την οικονομία.

Η Πειραιώς -που πρόσφατα πούλησε τη θυγατρική της στην Αίγυπτο- έχει κινήσει τη διαδικασία για την πώληση του Νοσοκομείου «Ερρίκος Ντυνάν», η οποία εκτιμάται ότι θα ολοκληρωθεί κατά τον Μάρτιο. Ταυτόχρονα, σύμφωνα με πληροφορίες, δημιουργεί πακέτο 70 ξενοδοχειακών μονάδων, το οποίο θα βγει στην αγορά. Η Eurobank πρόσφατα πούλησε την ασφαλιστική εταιρεία του ομίλου. Ταυτόχρονα εκποιεί ακίνητα που έχει στην κατοχή της, ενώ είναι σε εξέλιξη η διαδικασία πώλησης του ξενοδοχείου «Capsis» στη Ρόδο, η οποία αναμένεται να ολοκληρωθεί προς το τέλος του μήνα με αρχές Φεβρουαρίου.

Τα συγκεκριμένα στοιχεία πρέπει να υποβληθούν στην τράπεζα εντός 15 εργάσιμων ημερών, δηλαδή τρεις εβδομάδες από τη λήψη της επιστολής. Η οικονομική κατάσταση του δανειολήπτη αξιολογείται και χαρακτηρίζεται «συνεργάσιμος». Αν πρόκειται για επιχειρήσεις, λαμβάνεται υπόψη και το σχέδιο αναδιάρθρωσης της εταιρείας και η διάθεση του μετόχου να συμμετάσχει στη χρηματοδότηση με δικά του κεφάλαια. Μετά την υποβολή των στοιχείων, ακολουθεί μια συγκεκριμένη επιστολογραφία μεταξύ τράπεζας και δανειολήπτη η οποία ορίζεται από τον Κώδικα Δεοντολογίας και εντός έξι μηνών πρέπει να υπάρξει συμφωνία για τη ρύθμιση του δανείου.

Σε περίπτωση που ο δανειολήπτης δεν ανταποκριθεί στην αρχική επιστολή μέσα στην προβλεπόμενη προθεσμία των τριών εβδομάδων -η οποία εξαντλείται στις 20 Ιανουαρίου για τους περισσότερους- ακολουθεί η δεύτερη προειδοποιητική επιστολή σύμφωνα με τον Κώδικα Δεοντολογίας. Πρόκειται για μια πιο «σφιχτή» όσον αφορά στο περιεχόμενο επιστολή, που προειδοποιεί τον δανειολήπτη ότι θα κριθεί «μη συνεργάσιμος» και συνεπώς η τράπεζα νομιμοποιείται να καταγγείλει τη μεταξύ τους δανειακή σύμβαση και να προχωρήσει σε όλα τα ένδικα μέσα (πλειστηριασμό κ.λπ.) που κρίνει αναγκαία για να προστατεύσει τα συμφέροντά της.

Οι επιστολές που στάλθηκαν είναι περίπου 800.000. Ο αριθμός όμως των φυσικών προσώπων που καλούνται να δηλώσουν την οικονομική τους κατάσταση είναι μικρότερος, καθώς πολύ συχνά κάποιος που έχει πάρει στεγαστικό δάνειο έχει και ένα επισκευαστικό ή ένα καταναλωτικό κ.ο.κ.

Το λέει η εγκύκλιος-θάνατος:

«Επισημαίνεται ότι η κατηγοριοποιησή σας ως "Μη συνεργάσιμος δανειολήπτης" συνεπάγεται και τον κίνδυνο πλειστηριασμού της μοναδικής σας κατοικίας!»

Οι τράπεζες είναι υποχρεωμένες βάσει του νόμου να στείλουν τις επιστολές της τελευταίας ευκαιρίας στους δανειολήπτες. Κανονικά έπρεπε να είχαν σταλεί μετά την 1/1/15, καθώς ο Κώδικας Δεοντολογίας υιοθετήθηκε στα τέλη Αυγούστου 2014. Επειδή όμως στις 25 Ιανουαρίου 2015 μεσολάβησαν οι εκλογές και γενικότερα η διαπραγμάτευση με τους δανειστές δημιούργησε μια τεταμένη κατάσταση, η ΤτΕ μετέθεσε την προθεσμία αποστολής των επιστολών για τις 30/6/2015. Τότε, όμως, κι ενώ μια-δύο τράπεζες είχαν αρχίσει να στέλνουν επιστολές, στις 25 Ιουνίου προκηρύχθηκε το δημοψήφισμα. Με την ανοχή της ΤτΕ δόθηκε μια ακόμη άτυπη χρονική παράταση. Στη συνέχεια, όμως, η ΤτΕ ζήτησε να αποσταλούν οι επιστολές στους δανειολήπτες μέχρι τις 31/12/15, όπως και έγινε.

Οι τράπεζες δεν προσφέρουν σήμερα στους «κόκκινους δανειολήπτες» που ανταποκρίνονται θετικά στις επιστολές δυνατότητες ρύθμισης των δανείων τους οι οποίες διαφέρουν σε κάτι ουσιαστικό από τις λύσεις που ήδη προσφέρουν στους πελάτες που είναι σε αδιέξοδο και πηγαίνουν στα καταστήματα. Οι λύσεις που βάζουν στο τραπέζι δεν ξεφεύγουν από τις γνωστές συνταγές της χρονικής επιμήκυνσης των δανείων ώστε να μειωθεί το ύψος της δόσης, της προσφοράς περιόδου χάριτος, της πληρωμής μόνο τόκων για ένα χρονικό διάστημα κ.λπ.

Λύσεις οριστικής διευθέτησης των δανείων σε καθυστέρηση δεν προσφέρονται σήμερα στους πελάτες σε μαζική και τυποποιημένη κλίμακα. Λύσεις όπως π.χ. η μεταβίβαση του ακινήτου στην τράπεζα και η ρύθμιση του υπολοίπου του δανείου ή η μεταβίβαση του ακινήτου και η πληρωμή στην τράπεζα ενοικίου αντί δόσης για την παραμονή στο σπίτι δεν γίνονται πράξη προς το παρόν παρά μόνο σε ελάχιστες μεμονωμένες περιπτώσεις. Ο λόγος είναι ότι οι πολίτες με κόκκινα δάνεια συνήθως χρωστούν και στο Δημόσιο και συνεπώς δεν μπορούν να εκδώσουν ενημερότητες και γενικότερα δεν έχουν οικονομική δυνατότητα να σηκώσουν τα φορολογικά και άλλα βάρη που απαιτεί μια μεταβίβαση.

Στο πλαίσιο αυτό τα στελέχη των τραπεζών συνεργάζονται μεταξύ τους προκειμένου να δημιουργηθεί ένα πλαίσιο -που θα δεχθεί να υιοθετήσει η Πολιτεία- το οποίο θα επιτρέπει υπό όρους τη μεταβίβαση ακινήτων στις τράπεζες. Να γίνουν δηλαδή ευκολότερες οι μεταβιβάσεις ακινήτων όπως π.χ. συμβαίνει με τους φορολογουμένους που έχουν χρέη στο Δημόσιο και παίρνουν ενημερότητα ώστε να πουλήσουν ένα ακίνητο, εφόσον το προϊόν της πώλησης παρακρατείται υπέρ του Δημοσίου. Μια τέτοιου χαρακτήρα ρύθμιση θα επιτρέψει την εφαρμογή μαζικών λύσεων μεταβίβασης ακινήτων σε τράπεζες, προκειμένου οι δανειολήπτες να επιτυγχάνουν έτσι μείωση του ύψους των δανείων.

Ωστόσο, οι τράπεζες είναι πρόθυμες να εφαρμόσουν τέτοιες λύσεις εφόσον το ακίνητο έχει αξιόλογη εμπορική αξία. Το μοντέλο αυτό εκτιμάται ότι θα δουλέψει ιδιαίτερα για παραθαλάσσια ακίνητα και εξοχικές κατοικίες. Γενικότερα οι τραπεζίτες δηλώνουν ότι δεν έχουν πρόθεση να κατάσχουν σπίτια δανειοληπτών, καθώς δεν υπάρχει ζωντανή αγορά που θα μπορούσαν να τα διοχετεύσουν. Ωστόσο, προτίθενται να εξαντλήσουν τις δυνατότητες του νέου πλαισίου για τα κόκκινα δάνεια, αφενός, για να «στριμώξουν» τις περιπτώσεις των λεγόμενων στρατηγικών κακοπληρωτών (αυτών δηλαδή που έχουν οικονομικά μέσα και σκοπίμως δεν πληρώνουν) και, αφετέρου, για τις περιπτώσεις που τα υποθηκευμένα ακίνητα έχουν ικανοποιητική εμπορική αξία, η οποία επιτρέπει στην τράπεζα να ανακτήσει σημαντικό μέρος των κεφαλαίων της.

Οι επιστολές που στέλνουν οι τράπεζες είναι η τελευταία ευκαιρία για τους κόκκινους δανειολήπτες να ρυθμίσουν τα δάνειά τους. Οποιος δεν το πράξει, είτε από επιλογή είτε επειδή δεν είναι σε θέση να εξυπηρετήσει σε νέα βάση το δάνειό του, θα βρεθεί αντιμέτωπος με μεγάλη πίεση. Σε αυτή την περίπτωση είτε η τράπεζα θα κινηθεί δικαστικά σε βάρος του, είτε -το πιθανότερο- το δάνειο θα πουληθεί σε κάποια εταιρεία διαχείρισης απαιτήσεων, σύμφωνα με τον νέο νόμο για τα κόκκινα δάνεια, η οποία και θα αναλάβει τον ρόλο του «κακού». Η κυβέρνηση μέχρι στιγμής έχει αφήσει εκτός συμφωνίας με τους δανειστές τα καταναλωτικά δάνεια και τα δάνεια των μικρομεσαίων επιχειρήσεων. Ωστόσο, θεωρείται βέβαιο ότι ως το τέλος Φεβρουαρίου θα έχουν ενταχθεί κι αυτά στο γενικότερο πλαίσιο.

Οι τράπεζες πουλάνε περιουσιακά στοιχεία

Στο πλαίσιο των σχεδίων αναδιάρθρωσης, οι τράπεζες πουλάνε θυγατρικές τους, ενώ προχωρούν και σε πωλήσεις ακινήτων που έχουν στην κατοχή τους ώστε να αξιοποιήσουν καλύτερα τα κεφάλαια που θα προκύψουν. Η Εθνική προχωρεί ήδη στην πώληση της Finansbank στην Τουρκία όπως και του «Αστέρα» Βουλιαγμένης, ενώ έχει αναλάβει την υποχρέωση να πουλήσει τη συμμετοχή της σε ασφαλιστική στη Βουλγαρία, όπως και την Εθνική Ασφαλιστική μέχρι το 2017. Ταυτόχρονα η ΕΤΕ είναι σε συζητήσεις για να συμπράξει με ξένη εταιρεία η οποία θα αναλάβει τη διαχείριση κόκκινων επιχειρηματικών δανείων.Η Alpha Bank πούλησε ήδη τις θυγατρικές της σε Ουκρανία και Βουλγαρία, ενώ έχει αναθέσει στη Citigroup τη διαδικασία πώλησης του «Hilton». Η Alpha επιδιώκει να πουλήσει την ξενοδοχειακή μονάδα σε ισχυρό επενδυτή του εξωτερικού που δεν έχει παρουσία στην Ελλάδα, ώστε εκτός από το οικονομικό αποτέλεσμα για την τράπεζα να υπάρχει και ευρύτερη ωφέλεια για την οικονομία.

Η Πειραιώς -που πρόσφατα πούλησε τη θυγατρική της στην Αίγυπτο- έχει κινήσει τη διαδικασία για την πώληση του Νοσοκομείου «Ερρίκος Ντυνάν», η οποία εκτιμάται ότι θα ολοκληρωθεί κατά τον Μάρτιο. Ταυτόχρονα, σύμφωνα με πληροφορίες, δημιουργεί πακέτο 70 ξενοδοχειακών μονάδων, το οποίο θα βγει στην αγορά. Η Eurobank πρόσφατα πούλησε την ασφαλιστική εταιρεία του ομίλου. Ταυτόχρονα εκποιεί ακίνητα που έχει στην κατοχή της, ενώ είναι σε εξέλιξη η διαδικασία πώλησης του ξενοδοχείου «Capsis» στη Ρόδο, η οποία αναμένεται να ολοκληρωθεί προς το τέλος του μήνα με αρχές Φεβρουαρίου.

Ακολουθήστε το protothema.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις

Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο Protothema.gr

Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο Protothema.gr

ΡΟΗ ΕΙΔΗΣΕΩΝ

Ειδήσεις

Δημοφιλή

Σχολιασμένα