Για τους πλειστηριασμούς

1. αναστέλλονται οι πλειστηριασμοί σε βάρος της πρώτης κατοικίας οφειλετών, έως την 31η Δεκεμβρίου 2014, εφόσον αυτοί πληρούν σωρευτικά τα κριτήρια που θέτει ο νόμος.

2. Προστατεύεται η κύρια κατοικία, εφόσον η αντικειμενική της αξία δεν υπερβαίνει τις 200.000 ευρώ.

3. Στο πεδίο προστασίας εμπίπτουν οι οφειλέτες α) με ετήσιο οικογενειακό εισόδημα, όπως αυτό διαμορφώνεται κατόπιν της αφαίρεσης των κρατήσεων υπέρ των ασφαλιστικών ταμείων, του φόρου εισοδήματος και της εισφοράς αλληλεγγύης, μικρότερο ή ίσο των ¤35.000 κατά το τρέχον οικονομικό έτος.

4. Στο πεδίο εφαρμογής εμπίπτουν οι οφειλέτες με συνολική αξία κινητής και ακίνητης περιουσίας μικρότερη ή ίση με 270.000¤ και εκ του ανωτέρω ποσού, το σύνολο των καταθέσεων και κινητών αξιών του οφειλέτη δεν υπερβαίνει τις δέκα πέντε χιλιάδες ευρώ

5. Ως περιουσιακά στοιχεία του οφειλέτη νοούνται και κινητές αξίες του οφειλέτη, ήτοι μετοχές, ομόλογα, λογαριασμοί σε αλλοδαπό νόμισμα, πάσης φύσεως επενδυτικά προϊόντα και καταθέσεις.

Αναφορικά δε με τις καταθέσεις και κινητές αξίες, σύμφωνα με στοιχεία της Ελληνικής Ένωσης Τραπεζών, το 92,8% των φυσικών προσώπων-καταθετών των ελληνικών τραπεζών διαθέτει καταθέσεις συνολικού ύψους έως 10.000 ευρώ, το 81,5% μάλιστα διαθέτει καταθέσεις μικρότερες των 2.000 ευρώ.

6. Η παρούσα διάταξη εισάγει ειδικές προβλέψεις για

i) οικογένειες που βαρύνονται φορολογικά με τρία και περισσότερα τέκνα,

ii) άτομα με αναπηρία 67% και άνω,

iii) όσους βαρύνονται φορολογικά από άτομα με αναπηρία 67% και άνω, για τους οποίους τα παραπάνω όρια των σωρευτικών προϋποθέσεων προσαυξάνονται σε ποσοστό 10%.

Επιπλέον προστασία στις κοινωνικά ευπαθείς ομάδες, για τις οποίες τα όρια τις διάταξης προσδιορίζονται ως εξής:

i) Η αντικειμενική του αξία ορίζεται να μην υπερβαίνει τις ¤220.000

ii) Το ετήσιο οικογενειακό εισόδημα μικρότερο ή ίσο των ¤38.500

iii) Η συνολική αξία κινητής και ακίνητης περιουσίας μικρότερη ή ίση με ¤297.000,

iv) Εκ του ανωτέρω ποσού της περιουσίας, το σύνολο των καταθέσεων και κινητών αξιών του οφειλέτη δεν υπερβαίνει τις ¤16.500.

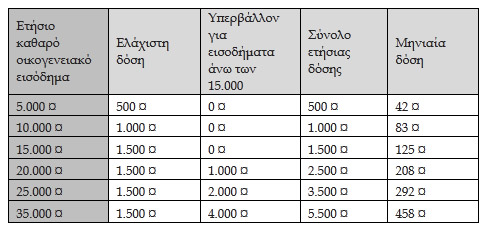

7. Κατά τη διάρκεια αναστολής πλειστηριασμού, οι οφειλέτες υποχρεούνται να καταβάλλουν προς τους δανειστές ποσοστό 10% επί του καθαρού μηνιαίου εισοδήματός τους, όταν το ετήσιο οικογενειακό εισόδημα δεν ξεπερνά τις 15.000 ευρώ. Για οικογενειακά εισοδήματα άνω των 15.000 ευρώ υπολογίζεται ποσοστό 10% μέχρι του ποσού των 15.000 ευρώ και ποσοστό 20% στο υπερβάλλον εισόδημα, προκειμένου να υπολογιστεί η μηνιαία καταβολή που οφείλεται.

8. Ειδικά για όσους οφειλέτες δεν είναι

α) άνεργοι,

β) έχοντες σχέση εξαρτημένης εργασίας ιδιωτικού ή δημοσίου δικαίου,

γ) συνταξιούχοι,

δ) έχοντες εισόδημα από μισθωτές υπηρεσίες

η μηνιαία καταβολή που υπολογίζεται ως ποσοστό επί των εισοδημάτων τους κατά τα ανωτέρω πρέπει επιπροσθέτως να είναι ανώτερη ή ίση του 30% της τελευταίας ενήμερης δόσης τους. Η διάταξη αυτή αφορά δηλαδή ελεύθερους επαγγελματίες, εμπόρους και επιτηδευματίες και όλους όσους δεν ανήκουν στις παραπάνω κατηγορίες.

Στον παρακάτω πίνακα παρουσιάζεται το ποσό των μηνιαίων δόσεων που αντιστοιχεί στο οικογενειακό εισόδημα του δανειολήπτη:

9. Κατά τη διάρκεια απαγόρευσης του πλειστηριασμού οι οφειλέτες έχουν υποχρέωση υποβολής στο δανειστή με κάθε πρόσφορο μέσο υπεύθυνης δήλωσης για την πλήρωση των προϋποθέσεων του νόμου περιλαμβάνοντας και επικαιροποιημένα στοιχεία επικοινωνίας. Η δήλωση θα περιλαμβάνει και λεπτομερή αναγραφή των κινήσεων λογαριασμού που ξεπερνούν το ποσό των χιλίων ευρώ (1.000) τους τελευταίους είκοσι τέσσερις (24) μήνες πριν την υποβολή της υπεύθυνης δήλωσης.

10. Δεν ξεκαθαρίζεται ο όρος «συνεργάσιμος δανειολήπτης» αλλά ο όρος αυτός, όπως και οι «εύλογες δαπάνες δανειολήπτη» που δεν θα μπορούν να κατάσχονται ή και πολλοί άλλοι ακόμη που θα ισχύσουν, θα καθορίζεται από ένα ανώτατο κυβερνητικό όργανο (Κυβερνητικό Συμβούλιο Διαχείρισης Ιδιωτικού Χρέους) που θα συσταθεί με πράξη του υπουργικού συμβουλίου, για την στενή εποπτεία κατά τη μεταβατική διαδικασία και μέχρι την ολοκλήρωση του μόνιμου μηχανισμού υποστήριξης και διαχείρισης του ιδιωτικού χρέους.

11. Προβλέπεται η κατάρτιση Κώδικα Δεοντολογίας Τραπεζών για τη διαχείριση των μη εξυπηρετούμενων ιδιωτικών οφειλών από την Τράπεζα της Ελλάδος.

Αυξάνεται το εισοδηματικό όριο για την απαλλαγή πολυτέκνων

Μια ευχάριστη είδηση έκρυβε για τους τρίτεκνους, τους πολύτεκνους και τα άτομα με ποσοστό αναπηρίας άνω του 80% το βράδυ της Πέμπτης καθώς όπως ανακοίνωσε μετά τα μεσάνυχτα ο υπουργός Οικονομικών, Γιάννης Στουρνάρας, το εισοδηματικό όριο για την απαλλαγή από το φόρο ακινήτων των φορολογούμενων που ανήκουν σε αυτές τις κατηγορίες αυξάνεται από τα 9.000 ευρώ (που ίσχυε μέχρι σήμερα) στα 12.000 ευρώ προσαυξημένο κατά 1.000 ευρώ για τη σύζυγο και και κάθε εξαρτώμενο μέλος.

Μέτρα είσπραξης φόρων και κατάσχεσης ακινήτων από την εφορία

- Αν ο οφειλέτης έχει περισσότερα χρέη από ένα, υποδεικνύει, κατά το χρόνο της καταβολής, το χρέος που θέλει να πιστωθεί. Στην περίπτωση που ο οφειλέτης δεν υποδεικνύει ή η πίστωση διενεργείται χωρίς τη βούλησή του, όπως στην περίπτωση λήψης διοικητικών ή αναγκαστικών μέτρων ή συμψηφισμού που χωρεί αυτεπαγγέλτως, η Φορολογική Διοίκηση πιστώνει οποιαδήποτε οφειλή.

- Μετά την καταχώριση του χρέους ως δημοσίου εσόδου η Φορολογική Διοίκηση εκδίδει ατομική ειδοποίηση, την οποία, είτε αποστέλλει ταχυδρομικά στον οφειλέτη και στα συνυπόχρεα πρόσωπα, είτε την κοινοποιεί σε αυτούς. Στην ατομική ειδοποίηση αναφέρονται τα στοιχεία και ο αριθμός φορολογικού μητρώου, εφόσον υπάρχει, του οφειλέτη, το είδος και το ποσό του χρέους, συμπεριλαμβανομένων των τόκων που έχουν ήδη υπολογισθεί κατά την κείμενη νομοθεσία, ο αριθμός και η χρονολογία καταχώρισης του χρέους ως δημοσίου εσόδου ή ο τίτλος στον οποίο βασίζεται το χρέος, ο χρόνος και ο τρόπος καταβολής αυτού, η μνεία ότι από την επομένη ημέρα της λήξης της νόμιμης προθεσμίας καταβολής του χρέους και μέχρι την τελική εξόφληση αυτού υπολογίζονται οι τόκοι και το πρόστιμο.

- Αν οποιοδήποτε ποσό χρέους δεν καταβληθεί το αργότερο εντός δύο (2) μηνών από την παρέλευση της ημερομηνίας που αυτό έγινε ληξιπρόθεσμο, εκτός από τους τόκους του πρώτου εδαφίου, υπολογίζεται πρόστιμο ίσο με δέκα τοις εκατό (10%) του χρέους που δεν καταβλήθηκε εμπρόθεσμα. Μετά την πάροδο ενός έτους, το πρόστιμο του προηγουμένου εδαφίου ανέρχεται σε είκοσι τοις εκατό (20%) του ποσού που οφείλεται και μετά την πάροδο δύο (2) ετών ανέρχεται σε τριάντα τοις εκατό (30%).

- Η πίστωση χρηματικών ποσών έναντι συγκεκριμένης οφειλής αποσβένει την υποχρέωση του οφειλέτη με την ακόλουθη σειρά: α) έξοδα είσπραξης, β) τόκοι γ) πρόστιμο και, στο τέλος μόνον, (δ) αρχικό ποσό της οφειλής.

- Ο οφειλέτης δύναται να ζητά απαλλαγή των ληξιπρόθεσμων οφειλών προς το Δημόσιο και αυτών προς τους τρίτους, των οποίων η είσπραξη έχει ανατεθεί στη Φορολογική Διοίκηση, από τους τόκους και το πρόστιμο εκπρόθεσμης καταβολής, εφόσον η μη εμπρόθεσμη καταβολή οφείλεται σε λόγους ανωτέρας βίας. Απαλλαγή δεν χορηγείται, αν δεν έχουν εξοφληθεί, πριν από το αίτημα απαλλαγής, όλοι οι φόροι για τους οποίους επιβλήθηκαν οι τόκοι και το πρόστιμο. Το αίτημα απαλλαγής απευθύνεται στο Γενικό Γραμματέα Δημοσίων Εσόδων και: α) υποβάλλεται εγγράφως, β) περιέχει τα στοιχεία και τον αριθμό φορολογικού μητρώου του οφειλέτη, γ) φέρει την υπογραφή του οφειλέτη ή νόμιμα εξουσιοδοτημένου προσώπου, και δ) περιγράφει όλα τα γεγονότα και περιλαμβάνει τα αποδεικτικά στοιχεία που αποδεικνύουν την ανωτέρα βία. Ο Γενικός Γραμματέας Δημοσίων Εσόδων αποφαίνεται επί του αιτήματος εντός τριάντα (30) ημερών και κοινοποιεί την απόφαση στον οφειλέτη. Αν η ανωτέρω προθεσμία παρέλθει άπρακτη, το αίτημα θεωρείται ότι έχει απορριφθεί.

- Αναστολή είτε του νόμιμου τίτλου βεβαίωσης ή είσπραξης, είτε της ταμειακής βεβαίωσης, είτε των πράξεων διοικητικής εκτέλεσης, από το νόμο ή βάσει απόφασης δικαστηρίου ή διοικητικού οργάνου, δεν απαλλάσσει τα χρέη από τους τόκους, για όσο χρόνο διαρκεί η αναστολή, για το ποσό που εν τέλει οφείλεται.

- Δεν υπόκεινται στους τόκους και το πρόστιμο οι από κάθε αιτία οφειλές α) των στρατευμένων με υποχρεωτική στρατιωτική θητεία, από την πρώτη ημέρα του μήνα της στράτευσής τους, μέχρι την τελευταία εργάσιμη ημέρα του τρίτου μήνα από την αποστράτευσή τους, του μήνα της αποστράτευσης θεωρουμένου ως πρώτου, με εξαίρεση τα ελλείμματα της δημόσιας διαχείρισης και β) των ανηλίκων, για όσο διάστημα στερούνται εκπροσώπησης και επί ένα εξάμηνο μετά την απόκτηση αυτής.

- Ατομική ειδοποίηση υπερημερίας - Χρόνος λήψης αναγκαστικών μέτρων:

Αναγκαστικά μέτρα είσπραξης δεν λαμβάνονται πριν παρέλθουν τριάντα (30) ημέρες από την κοινοποίηση σύμφωνα στον υπόχρεο, οφειλέτη ή συνυπόχρεο πρόσωπο, ατομικής ειδοποίησης υπερημερίας, στην οποία αναφέρονται:

α) το ονοματεπώνυμο ή η επωνυμία και τα στοιχεία του υπόχρεου,

β) ο Α.Φ.Μ. του υπόχρεου, εφόσον έχει εκδοθεί,

γ) η ημερομηνία έκδοσης της ειδοποίησης καθώς και παραπομπές στον αντίστοιχο αριθμό και χρονολογία καταχώρισης του χρέους ως δημοσίου εσόδου ή στον αριθμό του νόμιμου τίτλου, συμπεριλαμβανομένων σχετικών προθεσμιών, ημερομηνιών καταβολής και αριθμού δόσεων,

δ) το είδος και το ποσό της οφειλής,

ε) η εντολή καταβολής του ποσού της οφειλής,

στ) ο τρόπος πληρωμής του ποσού της οφειλής,

ζ) μνεία ότι οι προσαυξήσεις εκπρόθεσμης καταβολής ή οι τόκοι του άρθρου 6 του παρόντος υπολογίζονται μέχρι την ολοσχερή εξόφληση αυτής,

η) μνεία ότι, εφόσον ο υπόχρεος δεν προβεί σε εξόφληση εντός τριάντα (30) ημερών από την κοινοποίηση της ειδοποίησης, η Φορολογική Διοίκηση μπορεί να προβεί στη λήψη μέτρων αναγκαστικής εκτέλεσης για την είσπραξη των ποσών που αναφέρονται σε αυτή, εκτός εάν ο υπόχρεος υπαχθεί σε πρόγραμμα ρύθμισης των οφειλών του, εντός της ανωτέρω προθεσμίας.

- Δεν απαιτείται όμως η κοινοποίηση της ατομικής ειδοποίησης υπερημερίας για την επιβολή κατάσχεσης στις περιπτώσεις κατάσχεσης χρημάτων ή χρηματικών απαιτήσεων στα χέρια του υποχρέου ή τρίτου.

Κατασχέσεις ακινήτων από την Εφορία, μόνο μετά από έγγραφη ειδοποίηση

To νομοσχέδιο εγκαινιάζει νέα ήθη στις κατασχέσεις από την Εφορία σύμφωνα με τις νέες διατάξεις του Κώδικα Είσπραξης Δημοσίων Εσόδων (ΚΕΔΕ) τις οποίες ενσωματώνει το νομοσχέδιο και θα τεθούν σε ισχύ την 1.1.2014.

- Δίδεται για πρώτη φορά στην οφειλέτη, επί οικειοθελούς συμμόρφωσης, να επιλέγει ο ίδιος, μεταξύ περισσοτέρων χρεών του, ποιο θα εξοφληθεί, ενώ έως την παρούσα τη σειρά αυτή καθόριζε η φορολογική αρχή.

- Ρυθμίζονται ζητήματα σχετικά με την αποστολή και την κοινοποίηση ατομικής ειδοποίησης, πριν από αναγκαστική εκτέλεση μέτρων είσπραξης, η οποία για πρώτη φορά προβλέπεται νομοθετικά ότι αποτελεί αναγκαία προϋπόθεση για την λήψη μέτρων κατά της ακίνητης περιουσίας του οφειλέτη,

- Μεταβάλλεται το καθεστώς υπολογισμού των τόκων και των λοιπών διοικητικών κυρώσεων επί εκπροθέσμου καταβολής καθώς και οι όροι και οι περιπτώσεις απαλλαγής από τους τόκους

- Προβλέπεται ότι τόσο οι οφειλές των στρατευμένων αλλά και οι οφειλές των ανηλίκων, για όσο διάστημα αυτοί στερούνται της προβλεπόμενης από το νόμο εκπροσώπησης και επί ένα εξάμηνο μετά την απόκτηση αυτής απαλλάσσονται από διοικητικές κυρώσεις.

Σύμφωνα με ανακοίνωση του υπουργείου Οικονομικών, οι διατάξεις αυτές προέκυψαν ως ανάγκη εφαρμογής ενιαίων κανόνων και για τα λοιπά έσοδα του Δημοσίου, σε σχέση με την εισπρακτική διαδικασία στο πλαίσιο των φορολογικών εσόδων, η οποία μεταβλήθηκε λόγω της εισαγωγής του Κώδικα Φορολογικής Διαδικασίας, και προέκυψαν κατόπιν προτάσεων που υποβλήθηκαν από τις αρμόδιες υπηρεσίες.

Άλλες διατάξεις του νομοσχεδίου αφορούν θλεματα του ΤΑΙΠΕΔ, της ΕΛΒΟ κλπ