Σχετικά με τις τελευταίες αποφάσεις της ΕΚΤ

Κώστας Μελάς

Σχετικά με τις τελευταίες αποφάσεις της ΕΚΤ

Μετά τις τελευταίες κινήσεις της ΕΚΤ πολλά έχουν γραφτεί για τις επιδράσεις που θα έχουν σε διάφορα οικονομικά μεγέθη αλλά και στην οικονομία γενικότερα.

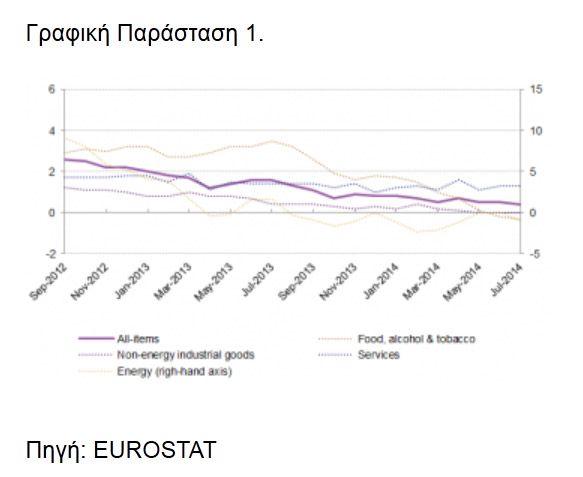

Όμως συχνά λησμονείται η αναφορά στον βασικό στόχο της ασκούμενης νομισματικής πολιτικής σε αυτή τη συγκυρία. Ο στόχος της ΕΚΤ, άλλωστε είναι ο μόνος και απορρέει ευθέως από το καταστατικό της είναι ο έλεγχος του πληθωρισμού , το ύψος του οποίου θα πρέπει να βρίσκεται γύρω από το 2,0%. Με δεδομένο ότι διαπιστώνεται συνεχή μείωση του πληθωρισμού στην ευρωζώνη, την τελευταία περίοδο, μάλιστα στα όρια του αντιπληθωρισμού (0,3 τον Αύγουστο 2014) αλλά με πολλές χώρες-μέλη να καταγράφουν ήδη αρνητικό πληθωρισμό, η θορυβηθείσα από τις εξελίξεις ΕΚΤ, αποφάσισε σειρά μέτρων για να επαναφέρει τον πληθωρισμό στο στόχο του 2,0%.

Πρόκειται για μια δύσκολη και επίμονη προσπάθεια η οποία θα διαρκέσει αρκετά μεγάλο χρονικό διάστημα, χωρίς βεβαίως, τα αποτελέσματα να θεωρούνται εξασφαλισμένα.

Οι εκτιμήσεις της ίδιας της ΕΚΤ,( Mario Draghi, President of the ECB, Introductory statement to the press conference (with Q&A) Frankfurt am Main, 4 September 2014) δείχνουν τη δυσκολία του εγχειρήματος : για το 2014 υπολογίζουν τον ετήσιο HICP πληθωρισμό στο 0,6%, το 2015 στο 1,1% και το 2016 στο 1,4% (πριν από τη λήψη των νέων μέτρων). Δηλαδή μετά από σχεδόν δυόμιση έτη ο πληθωρισμός θα βρίσκεται ακόμη κάτω από το επιδιωκόμενο στόχο. Τώρα με τα νέα μέτρα η ΕΚΤ ελπίζει σε γρηγορότερη αύξηση του πληθωρισμού.

Πρόκειται για μια δύσκολη και επίμονη προσπάθεια η οποία θα διαρκέσει αρκετά μεγάλο χρονικό διάστημα, χωρίς βεβαίως, τα αποτελέσματα να θεωρούνται εξασφαλισμένα.

Οι εκτιμήσεις της ίδιας της ΕΚΤ,( Mario Draghi, President of the ECB, Introductory statement to the press conference (with Q&A) Frankfurt am Main, 4 September 2014) δείχνουν τη δυσκολία του εγχειρήματος : για το 2014 υπολογίζουν τον ετήσιο HICP πληθωρισμό στο 0,6%, το 2015 στο 1,1% και το 2016 στο 1,4% (πριν από τη λήψη των νέων μέτρων). Δηλαδή μετά από σχεδόν δυόμιση έτη ο πληθωρισμός θα βρίσκεται ακόμη κάτω από το επιδιωκόμενο στόχο. Τώρα με τα νέα μέτρα η ΕΚΤ ελπίζει σε γρηγορότερη αύξηση του πληθωρισμού.

Οι αντιπληθωριστικές προσδοκίες που φαίνεται να έχουν αρχίσει να εμπεδώνονται στους καταναλωτές εκείνων των χωρών της Ευρώπης που δεν έχουν υποστεί σε σημαντικό βαθμό τις συνέπειες της ακολουθούμενης οικονομικής πολιτικής καθώς και η αδυναμία των καταναλωτών των υπολοίπων χωρών που έχουν υποστεί δραστικό περιορισμό της καταναλωτικής τους δυνατότητας για τους ίδιους λόγους, συνθέτουν ένα εκρηκτικό μίγμα που δυναμιτίζει τις προσπάθειες της ΕΚΤ. Δίχως άλλο ο σχηματισμός αντιπληθωριστικών προσδοκιών (με απλά λόγια οι καταναλωτές δεν αγοράζουν επειδή έχουν την πεποίθηση ότι οι τιμές θα συνεχίσουν να μειώνονται) αποτελεί ένα πρόβλημα δύσκολο να ξεπερασθεί διότι δημιουργεί τις συνθήκες της παγίδας ρευστότητας, εξουδετερώνοντας το σύνολο των νομισματικών παρεμβάσεων. Άλλωστε έχουμε ζήσει στο πρόσφατο παρελθόν παρόμοιες εξελίξεις στην Ιαπωνία και τις μεγάλες προσπάθειες που ακόμη και σήμερα μετά από περίοδο σχεδόν 20 χρόνων να ξεφύγει από το φάντασμα του αντιπληθωρισμού.

Γεγονός αναμφισβήτητο είναι ότι η ΕΚΤ άργησε να λάβει τα απαραίτητα μέτρα για την αντιμετώπιση του φαινομένου κάτι που στην οικονομία πάντοτε « πληρώνεται» με μεγαλύτερο κόστος είτε γιατί τα μέτρα θα πρέπει να είναι μεγαλύτερης έντασης , είτε για τι ο χρόνος παρέμβασης θα είναι μεγαλύτερος .

Παρά την αργοπορία όμως τα μέτρα κινούνται προς την σωστή κατεύθυνση . Βεβαίως , όμως , ακόμη και σήμερα υπάρχουν πολλοί οικονομολόγοι οι οποίοι υποστηρίζουν ότι για μια ακόμη φορά ο Μάριο Ντράγκι δεν κατάφερε να παραδώσει ολοκληρωμένο πρόγραμμα «ποσοτικής χαλάρωσης» (,QE ή "quantitative easing" ) δηλαδή μαζικές αγορές κρατικών ομολόγων που θα αντιστοιχούσαν με επιδιόρθωση των προωθητικών πυραύλων της οικονομίας της ευρωζώνης. Αντ' αυτού, ο διοικητής της Ευρωπαϊκής Κεντρικής Τράπεζας ανακοίνωσε εφαρμογή "ABS" και "CBPP3" – δηλαδή προγράμματα αγορών τιτλοποιημένων ενυπόθηκων χρεογράφων και καλυμμένων ομολόγων. Όλες οι ενδείξεις δείχνουν ότι το ζήτημα έχει παραμείνει ανοικτό για το προσεχές μέλλον και ειδικά μετά τις πρώτες αξιολογήσεις για την αποτελεσματικότητα των ληφθέντων μέτρων. Μάλιστα ο ίδιος ο πρόεδρος της ΕΚΤ Μάριο Ντράγκι παραδέχτηκε ότι το ζήτημα της «ποσοτικής χαλάρωσης», συζητήθηκε στο ΔΣ της τράπεζας και ορισμένοι κεντρικοί τραπεζίτες τάχθηκαν υπέρ της εφαρμογής της και άλλοι όχι με το γνωστό αποτέλεσμα. Δεν πρέπει να θεωρείται καθόλου τυχαίο γεγονός ότι η Deutsche Bank προειδοποιεί με έκθεση της (05.08.2014) ότι ένα τέτοιο πρόγραμμα θα είναι λιγότερο αποτελεσματικό στην Ευρωζώνη από ό,τι στις ΗΠΑ.

Ο διοικητής της ΕΚΤ άφησε να εννοηθεί, ωστόσο, ότι τρέφει μεγάλες ελπίδες για την αποτελεσματικότητα του προγράμματος ABS .

Υπάρχουν, παρόλα αυτά, πολλοί οικονομολόγοι που παραμένουν σκεπτικιστές όσον αφορά την αποτελεσματικότητα του προγράμματος Abs, ειδικά σε αυτό που είναι το ζητούμενο, στην πραγματική οικονομία. Η αγορά Abs έχει σχεδιαστεί για να μεταφέρει τον κίνδυνο που περιέχεται στα «πακέτα των δανείων» από το τραπεζικό σύστημα στην ΕΚΤ, στοιχείο που στην θεωρία θα ελευθέρωνε πόρους από τις τράπεζες και που θα μπορούσαν να χρησιμοποιηθούν για νέα δάνεια σε επιχειρήσεις και νοικοκυριά. Φυσικά δεν υπάρχει καμία εγγύηση ότι τα τραπεζικά ιδρύματα θα αποφασίσουν να αυξήσουν τα δάνεια πάνω από όλα επειδή χρειάζεται να αυξήσουν και τα βασικά εγγυητικά κεφάλαια σύμφωνα με το ισχύον θεσμικό πλαίσιο. Επίσης η αγορά Abs στην Ευρώπη είναι σχετικά περιορισμένη : κυμαίνεται περίπου 1,2 τρις ευρώ, αλλά αν αφαιρεθούν οι εκδόσεις εκτός του χώρου του ευρώ μειώνονται σε 885 δις ευρώ. Αν από αυτά αφαιρεθούν όσα χρησιμοποιούνται ως ενέχυρα για δανειοδότηση από την ΕΚΤ, η δευτερογενής αγορά των Abs ανέρχεται σε περίπου 250 δις ευρώ( σύμφωνα με τα στοιχεία της JP. Morgan) λίγο λιγότερο από το 2,6% του ευρωπαϊκού ΑΕΠ, γεγονός που πιθανότατα δεν είναι αρκετό για να έχει σοβαρές επιδράσεις στην πραγματική οικονομία.

Αν και η ΕΚΤ θα κοιτάξει να αγοράσει απλά και διαφανή προϊόντα, σε αυτά θα περιλαμβάνονται και χρεόγραφα με αντίκρισμα σε στεγαστικά δάνεια. Κι αυτό θα διευρύνει πολύ τα σύνολο των διαθέσιμων ενεργητικών. Παράλληλα η ΕΚΤ, θα εξαναγκαστεί να προβεί σε αγορά των μακροπρόθεσμων πιστωτικών εργαλείων αυτής της μορφής τα οποία βεβαίως έχουν μεγαλύτερο κίνδυνο. Συγκεκριμένα ο Μ.. Ντράγκι δήλωσε ότι η ΕΚΤ θα αγοράζει και πιο ριψοκίνδυνα πακέτα "mezzanine", (πρόκειται για υβριδικά πιστωτικά εργαλεία τα οποία δίνουν τη δυνατότητα στον δανειστή να μετατρέψει τα δάνεια σε μετοχικό κεφάλαιο όταν η επιχείρηση δεν μπορεί να αποπληρώσει τα χρέη της συνολικά ή κατά ένα μέρος) με ελαφρώς αυξημένο κίνδυνο, εφόσον έχουν εγγυήσεις. Κι αυτό είναι πολύ σημαντικό.

Βεβαίως η ΕΚΤ δεν επιδιώκει να αναλάβει υπερβολικό ρίσκο στον ισολογισμό της επεκτείνοντας το ενεργητικό της. Αυτό είναι ένα τεράστιο λάθος διότι ουδέποτε μια Κεντρική Τράπεζα κινδυνεύει να πτωχεύσει .Σύμφωνα με τα υπάρχοντα στοιχεία το ενεργητικό της ΕΚΤ στο τέλος του 2012 είχε ανέλθει σε 3,04 τρις ευρώ. Ο δανεισμός των τραπεζικών ιδρυμάτων, της ζώνης του ευρώ, την ίδια περίοδο ήταν 1,131 τρις ευρώ (1,047 τρις ευρώ οι Μακροχρόνιες Αναχρηματοδοτήσεις από το πρόγραμμα που λειτουργούσε τότε). Τον Αύγουστο του 2014 , το ενεργητικό της ΕΚΤ μειώθηκε στα 2,02 τρις ευρώ και αντίστοιχα ο δανεισμός προς τα τραπεζικά ιδρύματα της ζώνης του ευρώ, μειώθηκε στα 533,5 δις ευρώ. Με τα νέα μέτρα υπολογίζεται ότι η αύξηση του ενεργητικού της ΕΚΤ θα πλησιάσει πάλι τα 3,0 τρις ευρώ. Αναφέρω απλά ότι το ενεργητικό της FED των ΗΠΑ, με σαφώς μικρότερο ΑΕΠ από την ΕΕ ανέρχεται σε 4,4 τρις ευρώ (5,7 τρις δολάρια).

Όλες οι ενδιάμεσες επιδράσεις , πχ. μείωση της αξίας του ευρώ, αύξηση της αξίας των στοιχείων του ενεργητικού, μείωση του κόστους χρήματος για το τραπεζικό σύστημα, θα πρέπει να εκτιμηθούν με βάση την επίτευξη του κύριου στόχου : την αύξηση του πληθωρισμού.

Ακολουθήστε το protothema.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις

Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο Protothema.gr

Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο Protothema.gr

ΡΟΗ ΕΙΔΗΣΕΩΝ

Ειδήσεις

Δημοφιλή

Σχολιασμένα