Σε περίπτωση που το ίδιο πρόσωπο ασκεί πολλαπλή επαγγελματική δραστηριότητα για την οποία όμως υπαγόταν βάσει γενικών, ειδικών ή καταστατικών διατάξεων, όπως αυτές ίσχυαν μέχρι την ισχύ του ν.4387/2016, σε έναν εκ των εντασσόμενων στον ΕΦΚΑ φορέων κύριας ασφάλισης, για το υπολογισμό του μηνιαίου εισοδήματος αθροίζεται το καθαρό φορολογητέο αποτέλεσμα των επιμέρους επαγγελματικών δραστηριοτήτων. Για παράδειγμα, ασφαλισμένος που υπάγεται στην ασφάλιση του ΕΦΚΑ ως έμπορος και ως μέλος Δ.Σ. σε Α.Ε. με ποσοστό 3% τουλάχιστον, δραστηριότητες για τις οποίες είχε υποχρέωση ασφάλισης στον ΟΑΕΕ για τον καθορισμό του μηνιαίου εισοδήματος θα ληφθεί υπόψη το άθροισμα του φορολογητέου αποτελέσματος και από τις δύο αυτές δραστηριότητες.

Εκπτώσεις για τους αυτοαπασχολούμενους επιστήμονες

Οι ασφαλισμένοι στο ΕΤΑΑ (γιατροί, δικηγόροι, μηχανικοί) ανεξαρτήτως του χρόνου υπαγωγής τους στην κοινωνική ασφάλιση (παλαιοί και νέοι ασφαλισμένοι), προβλέπεται κατά τα πρώτα πέντε χρόνια από την υπαγωγή στην ασφάλιση, καταβολή μειωμένου ασφαλίστρου (14% για τα πρώτα δύο έτη ασφάλισης και 17% για τα επόμενα τρία έτη ασφάλισης) και χαμηλότερη κατώτερη βάση υπολογισμού (ίση με €410,26). Και στις δύο αυτές περιπτώσεις καταβολής μειωμένης ασφαλιστικής εισφοράς (μειωμένη βάση και χαμηλότερο ποσοστό εισφορών) εφαρμόζεται η διαδικασία καταβολής της σχετικής ασφαλιστικής οφειλής σύμφωνα με τα αναφερόμενα για τους ασφαλισμένους του ΕΦΚΑ που προέρχονται από τον ΟΑΕΕ. Δηλαδή η έκπτωση αποτελεί ασφαλιστική οφειλή (δάνειο) η οποία πρέπει να επιστραφεί αφού προηγουμένως αναπροσαρμοστεί κατά την ετήσια μεταβολή μισθών, όπως αυτή θα καθοριστεί από την Ελληνική Στατιστική Αρχή, από τον ασφαλισμένο κατά 1/5 κατ’ έτος, για τα έτη κατά τα οποία το καθαρό φορολογητέο αποτέλεσμα από την άσκηση επαγγελματικής δραστηριότητας κατά το προηγούμενο φορολογικό έτος υπερβαίνει το ποσό των €18.000 και σε κάθε περίπτωση μέχρι και τη συμπλήρωση 15 ετών ασφάλισης.

Το μηνιαίο ασφάλιστρο ύψους 20% καταβάλλεται μειωμένο και από τους αυτοαπασχολούμενους αποφοίτους σχολών ανώτατης εκπαίδευσης που είναι εγγεγραμμένοι σε επιστημονικούς συλλόγους ή επιμελητήρια που έχουν τη μορφή Ν.Π.Δ.Δ για τα πρώτα 5 έτη από την υπαγωγή τους για πρώτη φορά στην ασφάλιση. Συγκεκριμένα για τα δύο πρώτα έτη από την υπαγωγή τους στην ασφάλιση το ύψος του μηνιαίου ασφαλίστρου ανέρχεται σε 14%, σε ποσοστό 17% για τα τρία επόμενα έτη και διαμορφώνεται στο 20% από το 6ο έτος υπαγωγής τους και εφεξής. Επιπλέον, για τα ανωτέρω πρόσωπα για τα πρώτα 5 έτη από την υπαγωγή τους για πρώτη φορά στην ασφάλιση οι ως άνω μειωμένες εισφορές υπολογίζονται επί του ποσού των €586,08 μειωμένου κατά 30% δηλαδή επί του ποσού των €410,26.

Σημειώνουμε ότι και στις δύο αυτές περιπτώσεις (καταβολή χαμηλότερου ασφαλίστρου, μειωμένο κατώτατο όριο μηνιαίου εισοδήματος η διαφορά που προκύπτει αποτελεί ασφαλιστική οφειλή.

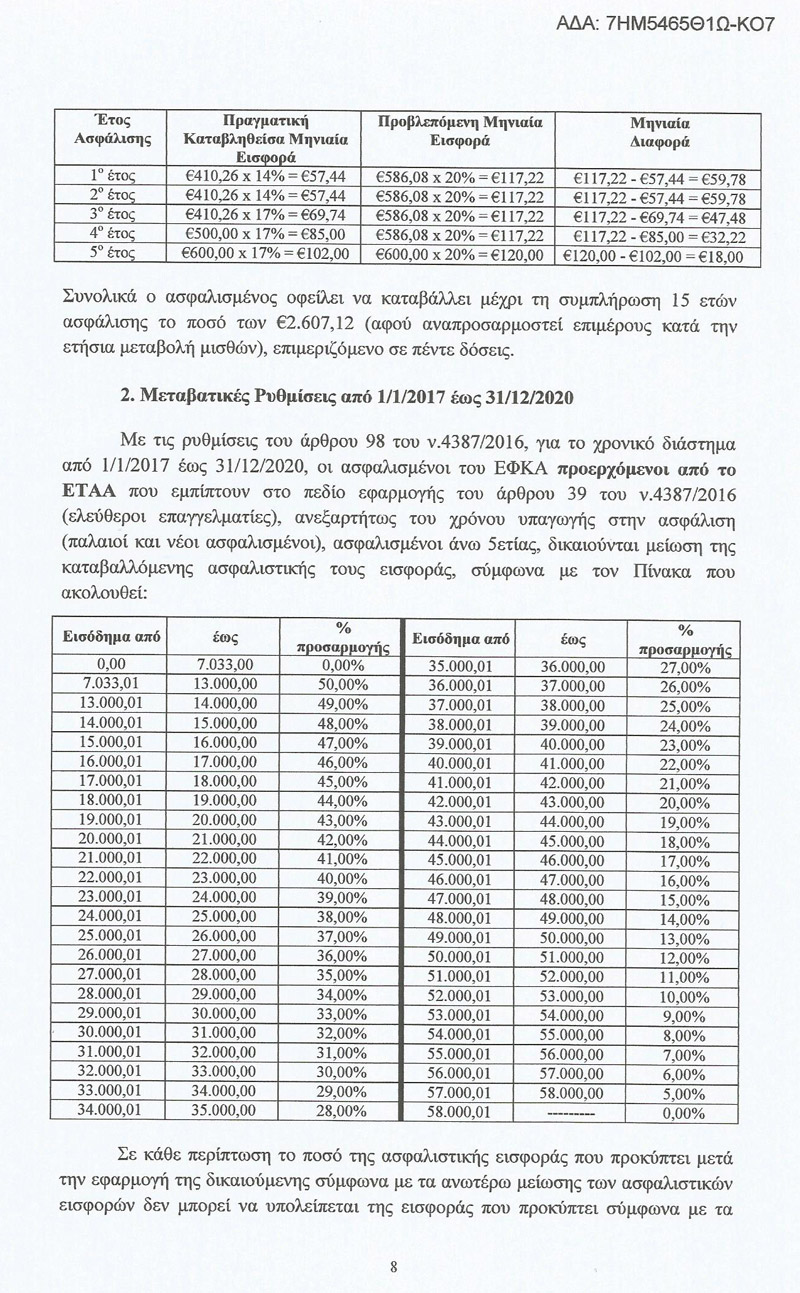

Παράδειγμα

Παράδειγμα

Ασφαλισμένος του ΕΦΚΑ από 1/1/2022 βάσει των καταστατικών διατάξεων του ΕΤΑΑ – ΤΣΜΕΔΕ, καταβάλλει ανά έτος ασφαλιστική εισφορά για την κύρια ασφάλιση ως εξής:

Εισφορές για το 2022 (1ο έτος ασφάλισης): Δεδομένου ότι δεν υπάρχει εισόδημα από την άσκηση της επαγγελματικής δραστηριότητας κατά το προηγούμενο φορολογικό έτος (δηλαδή το 2021), ως μηνιαίο εισόδημα λαμβάνεται το κατώτατο όριο για τους κάτω 5ετίας ασφαλισμένους, δηλαδή το ποσό των €410,26. Συνεπώς, ο ασφαλισμένος καταβάλλει μηνιαία εισφορά ύψους €57,44 (€410,26 x 14%).

Εισφορές για το 2023 (2ο έτος ασφάλισης) : Κατά το προηγούμενο φορολογικό έτος (δηλαδή το 2022), το ετήσιο καθαρό φορολογητέο αποτέλεσμα ανέρχεται σε €3.600,00 και συνεπώς το μηνιαίο εισόδημα που υπόκειται σε ασφαλιστικές εισφορές ανέρχεται σε €300,00 (€3.600,00 / 12). Δεδομένου ότι το μηνιαίο εισόδημα υπολείπεται του κατωτάτου ορίου (€410,26), ο ασφαλισμένος καταβάλλει μηνιαία εισφορά υπολογιζόμενη επί του κατωτάτου ορίου, δηλαδή καταβάλλει μηνιαία εισφορά ύψους €57,44 (€410,26 x 14%).

Εισφορές για το 2024 (3ο έτος ασφάλισης) : Κατά το προηγούμενο φορολογικό έτος (δηλαδή το 2023), το ετήσιο καθαρό φορολογητέο αποτέλεσμα ανέρχεται σε €4.800,00 και συνεπώς το μηνιαίο εισόδημα που υπόκειται σε ασφαλιστικές εισφορές ανέρχεται σε €400,00 (€4.800,00 / 12). Δεδομένου ότι το μηνιαίο εισόδημα υπολείπεται του κατωτάτου ορίου (€410,26), ο ασφαλισμένος καταβάλλει μηνιαία εισφορά υπολογιζόμενη επί του κατωτάτου ορίου, δηλαδή καταβάλλει μηνιαία εισφορά ύψους €69,74 (€410,26 x 17%).

Εισφορές για το 2025 (4ο έτος ασφάλισης) : Κατά το προηγούμενο φορολογικό έτος (δηλαδή το 2024), το ετήσιο καθαρό φορολογητέο αποτέλεσμα ανέρχεται σε €6.000,00 και συνεπώς το μηνιαίο εισόδημα που υπόκειται σε ασφαλιστικές εισφορές ανέρχεται σε €500,00 (€6.000,00 / 12). Δεδομένου ότι το μηνιαίο εισόδημα υπερβαίνει το κατώτατο όριο (€410,26), ο ασφαλισμένος καταβάλλει μηνιαία εισφορά υπολογιζόμενη επί του πραγματικού εισοδήματος, δηλαδή καταβάλλει μηνιαία εισφορά ύψους €85,00 (€500,00 x 17%).

Εισφορές για το 2026 (5ο έτος ασφάλισης) : Κατά το προηγούμενο φορολογικό έτος (δηλαδή το 2025), το ετήσιο καθαρό φορολογητέο αποτέλεσμα ανέρχεται σε €7.200,00 και συνεπώς το μηνιαίο εισόδημα που υπόκειται σε ασφαλιστικές εισφορές ανέρχεται σε €600,00 (€7.200,00 / 12). Δεδομένου ότι το μηνιαίο εισόδημα υπερβαίνει το κατώτατο όριο (€410,26), ο ασφαλισμένος καταβάλλει μηνιαία εισφορά υπολογιζόμενη επί του πραγματικού εισοδήματος, δηλαδή καταβάλλει μηνιαία εισφορά ύψους €102,00 (€600,00 x 17%).

Εισφορές για το 2027 (6ο έτος ασφάλισης) : Κατά το προηγούμενο φορολογικό έτος (δηλαδή το 2026), το ετήσιο καθαρό φορολογητέο αποτέλεσμα ανέρχεται σε €8.400,00 και συνεπώς το μηνιαίο εισόδημα που υπόκειται σε ασφαλιστικές εισφορές ανέρχεται σε €700,00 (€7.200,00 / 12). Δεδομένου ότι το μηνιαίο εισόδημα υπερβαίνει το κατώτατο όριο (€586,08), ο ασφαλισμένος καταβάλλει μηνιαία εισφορά υπολογιζόμενη επί του πραγματικού εισοδήματος, δηλαδή καταβάλλει μηνιαία εισφορά ύψους €140,00 (€700,00 x 20%).

Το ύψος της οφειλής που προκύπτει για τον ασφαλισμένο λόγω καταβολής χαμηλότερου ασφαλίστρου και χαμηλότερου κατωτάτου ορίου κατά την πρώτη 5ετία ασφάλισης, ανέρχεται σε:

Συνολικά ο ασφαλισμένος οφείλει να καταβάλλει μέχρι τη συμπλήρωση 15 ετών ασφάλισης το ποσό των €2.607,12 (αφού αναπροσαρμοστεί επιμέρους κατά την ετήσια μεταβολή μισθών), επιμεριζόμενο σε πέντε δόσεις.

2. Μεταβατικές Ρυθμίσεις από 1/1/2017 έως 31/12/2020

Με τις ρυθμίσεις του άρθρου 98 του ν.4387/2016, για το χρονικό διάστημα από 1/1/2017 έως 31/12/2020, οι ασφαλισμένοι του ΕΦΚΑ προερχόμενοι από το ΕΤΑΑ που εμπίπτουν στο πεδίο εφαρμογής του άρθρου 39 του ν.4387/2016 (ελεύθεροι επαγγελματίες), ανεξαρτήτως του χρόνου υπαγωγής στην ασφάλιση (παλαιοί και νέοι ασφαλισμένοι), ασφαλισμένοι άνω 5ετίας, δικαιούνται μείωση της καταβαλλόμενης ασφαλιστικής τους εισφοράς, σύμφωνα με τον Πίνακα που επισυνάπτεται

Οι επιστήμονες κατά την πρώτη πενταετία δικαιούνται μείωση της ασφαλιστικής τους εισφοράς εφόσον το ετήσιο καθαρό φορολογητέο αποτέλεσμα κατά το προηγούμενο φορολογικό έτος υπερβαίνει το ποσό των €4.922,01. Ειδικότερα, για μηνιαίο εισόδημα που υπόκειται σε ασφαλιστικές εισφορές από €0,00 έως €4.922,00 δεν προβλέπεται μείωση της ασφαλιστικής εισφοράς, ενώ για εισόδημα από €4.922,01 έως €13.000,00 προβλέπεται μείωση της ασφαλιστικής εισφοράς κατά 50%. Για εισοδήματα άνω των €13.000,00 εφαρμόζονται τα ποσοστά μείωσης που αναφέρονται στον Πίνακα.

Και για την εν λόγω κατηγορία ασφαλισμένων το ποσό της ασφαλιστικής εισφοράς που προκύπτει μετά την εφαρμογή της δικαιούμενης σύμφωνα με τα ανωτέρω μείωσης των ασφαλιστικών εισφορών δεν μπορεί να υπολείπεται της εισφοράς που προκύπτει σύμφωνα με τα προβλεπόμενα στην παρ. 3 του άρθρου 39 του ν.4387/2016 (κατώτατο όριο μηνιαίου εισοδήματος ίσο με το 70% του βασικού μισθού άγαμου μισθωτού άνω των 25 ετών και ασφάλιστρο 14% ή 17%).

Επισημαίνεται ότι η μείωση στο ύψος της ασφαλιστικής εισφοράς που προκύπτει για τους ασφαλισμένους κάτω 5ετίας, κατ’ εφαρμογή του άρθρου 98 του ν.4387/2016, δεν αποτελεί ασφαλιστική οφειλή του ασφαλισμένου και ως εκ τούτου δεν καταβάλλεται μεταγενέστερα η διαφορά από τον ασφαλισμένο.

Τα ανωτέρω εφαρμόζονται για τους λοιπούς κλάδους ασφάλισης (επικουρική ασφάλιση, πρόνοια, ασθένεια).

Παράδειγμα

Ασφαλισμένος του ΕΦΚΑ, προερχόμενος από το ΕΤΑΑ, άνω 5ετίας, που απασχολείται ως ελεύθερος επαγγελματίας, και συνεπώς εμπίπτει στις ρυθμίσεις του άρθρου 39 του ν.4387/2016, με ετήσιο εισόδημα με βάση το προηγούμενο φορολογικό έτος ύψους €18.000,00 καταβάλλει, την εξής μηνιαία εισφορά:

Ετήσιο Εισόδημα : €18.000,00

Μηνιαίο Εισόδημα : €1.500,00 (€18.000,00 / 12)

Μηνιαία Εισφορά : €300,00 (€1.500,00 x 20%)

Μετά την εφαρμογή των μειώσεων ο σφαλισμένος καταβάλλει μηνιαία εισφορά ύψους €211,12.